摘要:该地块的出让条件明确须引进一家高端时尚百货运营企业,项目建成运营后6年内,累计销售贡献不低于300亿元。

观点指数在3月23日观点指数研究院发布的《轻资产下沉式布局加速 | 2026年2-3月商业地产零售业态发展报告》中,观点指数发现,以高端商场为主的运营商收入表现各异,但整体呈增长趋势。

其中,恒隆地产内地商场组合2025年租金收入重归正增长,同比增长1%至48.71亿元,租户销售额也同比攀升4%,整体出租率达到96%。

新鸿基2025/2026年度中期数据显示,其内地零售物业组合的收入增加约5%至21亿港元,租金增长与其商场录得高出租率、租户销售额回升等因素有关。

在行业复苏的背景下,商业地产企业纷纷加速战略调整,整体呈现“高端化布局、轻资产下沉”的双重趋势。

高端化方面,越秀地产期内以超236亿元的总价摘得广州马场地块,折合楼面地价约85000元/平方米,刷新广州史上最高楼面单价。该地块的出让条件明确须引进一家高端时尚百货运营企业,项目建成运营后6年内,累计销售贡献不低于300亿元。

拿地后不久,越秀集团就官宣与北京华联(SKP)在北京正式签署合作协议,宣布具有“全球店王”之称的SKP落户广州珠江新城马场地块。

据了解,该地块将采取“越秀开发+SKP运营”的模式,规划建设12.5万平方米的商业中心,引进全球高端时尚品牌,带动时尚、会展、文旅、高端服务等上下游产业链协同发展,形成高端消费产业集群。

这背后意味着,未来广州SKP开业后,有望成为年销售额百亿级的国际消费新地标,同时还将极大提升广州高端商业资源的吸附力。

轻资产模式也成为企业扩张的重要路径,世茂、爱琴海、旭辉、华润万象生活等企业加速布局下沉区域市场,抢占空白赛道。

其中,华润万象生活作为商管头部企业,拿下了宜昌、合肥4个轻资产项目运营权,标志着其在华中、华东区域的商业版图进一步巩固。

其余的世茂、爱琴海、佳兆业、旭辉等企业则通过聚焦特定区域如长三角、华南和细分赛道如TOD、文商旅、年轻力,形成差异化竞争力。

不过需注意到,当前轻资产已从单纯的管理输出,转向“全周期运营+资产增值”的综合服务,这也愈发考验企业的规划、招商、运营等综合能力。

新开业项目方面,据观点指数统计,截止2026年3月13日,全国范围内共开出55个商业项目,总体量超340万㎡。

整体来看,上述项目主要集中在二三线城市及下沉市场,业态以社区商业、区域型购物中心为主,聚焦便民消费、家庭消费,如重庆江津吾悦广场、武汉江夏万象汇等项目。

聚焦样本企业方面,百联、宝龙、武商、新鸿基及印力等头部企业均有新项目入市,13 个项目合计面积约119.7万㎡。新开业项目覆盖新一线城市武汉、杭州、南京、合肥、二线济南及三四线商丘、淮安、黄冈,体现商业下沉与核心城市深耕并行的趋势。

拟开业重点项目方面,据观点指数统计,包括华润万象生活、龙湖商业、新城控股等在内的13家头部运营商在2026年计划新开74个项目,总体量将超750万㎡。

其中,杭州恒隆广场预计将于2026年4月底试营业。作为恒隆地产在内地的第11座高端商业综合体,项目总建筑面积约39万平方米,将引入近250个品牌,涵盖逾70家高能级首店。

其中不乏国际一线奢侈品牌、高端潮流品牌及特色生活方式品牌,建成后将成为杭州高端商业新地标,进一步丰富杭州核心商圈的业态组合。

期内,从港资样本企业披露的最新业绩数据可以看到,内地零售项目正持续回暖,高出租率与销售额增长成为核心亮点。

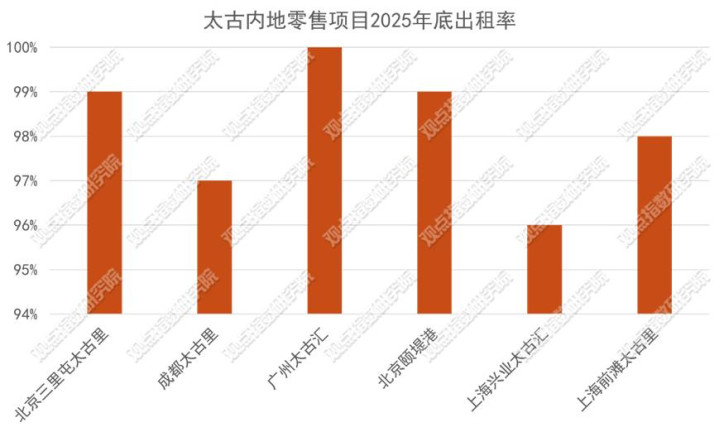

截止2025年底,太古地产内地零售项目保持高出租率,北京三里屯太古里、广州太古汇、北京颐堤港出租率分别达99%、100%、99%,上海兴业太古汇、成都太古里出租率也维持在96%以上。

销售额方面,上述六个商场2025年销售额均录得同比增长。其中上海兴业太古汇表现最为突出,得益于2025年LV全球最大地标“路易号”带来的热度与客流,该项目期内实现49.6%的销售额正增长,位列所有项目之首。

恒隆地产旗下高端商场2025年同样录得明显回升,除天津恒隆广场、武汉恒隆广场、沈阳市府恒隆广场受区域消费环境影响,销售额同比略有下滑外,其余多数商场均实现正增长。

10个商场中,7个商场的收入录得正增长。其中,上海两个核心项目表现稳健,上海恒隆广场收入实现1%的增长,上海港汇恒隆广场收入增长2%。

出租率方面,8个商场录得出租率同比增长,平均出租率维持在95.8%的高水平,上海港汇恒隆广场和无锡恒隆广场更是达到满租状态。

新鸿基零售物业组合同样表现良好,上海国际金融中心商场、广州天环广场和IGC等核心项目,2025/2026中期的租户销售额均录得同比增长。

新世界发展旗下商业项目同样运营平稳,截止2025年末,上海K11购物艺术中心期末出租率为92%,广州汉溪K11出租率达96%,并依托“艺术+商业”的差异化定位,持续吸引年轻客群,期内举办各类艺术展览、潮玩活动超30场,带动客流同比增长5%。

观点指数认为,上述项目之所以取得不错的业绩表现,与过去一年的运营举措相关。2025年,上述代表项目均紧贴市场动向,较好迎合了消费者对优质与体验零售的追求,并借助新兴趋势推动宣传活动和租户销售,为业绩增长带来新动力。

数字化运营方面,AI技术逐步应用于零售商业项目运营,成为提升运营效率、优化消费体验的重要手段。

2月,恒隆地产自主研发的首个智能AI助手“小隆”在无锡恒隆广场正式上线,“小隆”基于大语言模型打造,依托微信小程序提供服务,可实现停车查询、店铺导航、会员权益解答、活动预约、投诉反馈等多元功能,上线首月累计服务用户超10万人次,用户满意度达92%。

在此基础上,恒隆地产计划在2026年下半年将“小隆”推广至全国所有旗下商场,逐步实现AI技术在商场运营全场景的应用。

除恒隆外,其他头部企业也在加速数字化转型。据观点指数了解,华润万象生活已上线“万象AI管家”,实现会员精准营销、业态布局优化等功能,依托大数据分析用户消费习惯,为商户提供精准运营建议。

凯德集团也引入AI巡检系统,实现商场设备、环境的实时监测,提升运营效率,降低运营成本;新城控股则通过AI技术优化停车场管理,实现智能寻位、无感支付,提升用户停车体验,进一步增强项目的吸引力。

本文节选自《 轻资产下沉式布局加速 | 2026年2-3月商业地产零售业态发展报告 》

稳拿证券提示:文章来自网络,不代表本站观点。